5年で5000万円到達方法 私のお金管理術 【節約術2 大から小1】

前回はお金を貯める重要なテーマである節約とそれを見える化する家計について説明してきました。

今回は、家計のスリム化にあたり大事な「大から小」ということについて説明します。

家計管理ことはじめ

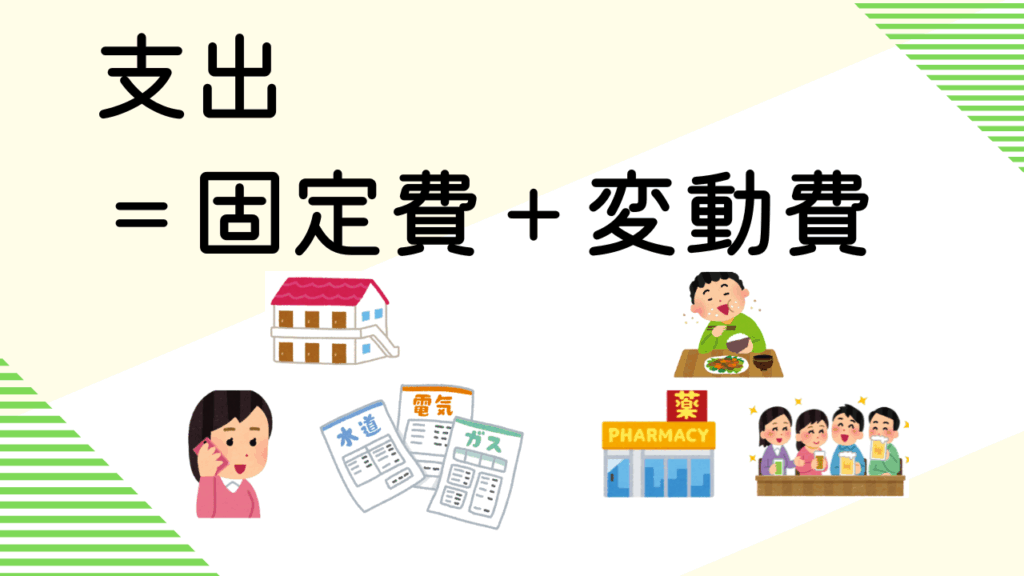

前回支出の項目を色々とリストアップしました。

家賃、通信費、光熱費、食費、日用品、交際費などなど

これらは大別すると、固定費と変動費に分かれます。

固定費とは、契約書を交わし定期的に金額がかかるモノ

変動費とは、それ以外

と言えます。

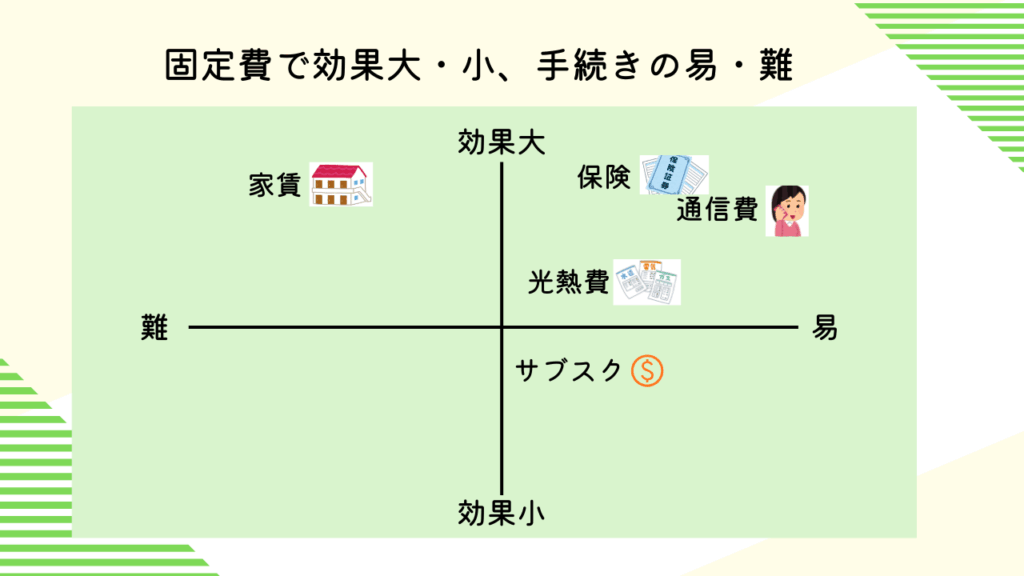

では、それらの項目の仕分けができたとして、次にすべきことは大きいモノから手をつけるです。

大から小

大きいモノとは、金額が大きいモノになります。

特に固定費は毎月のことなのでここが節約することでインパクト大となります。

人それぞれ、家庭によってもどの項目が大きいかはそれぞれでしょうが、費用が大か小を検討します。

また、手続きが簡単にできるものとそうで無いものにも分類ができます。

そうすると以下のように分類できます。

割と手をつけやすい、かつ効果が大きいモノとしては以下になります。

- 通信費

- 保険

- 光熱費

- サブスク

- 家賃

これを見ると固定費の項目が多いことに気づくかもしれません。

そう、変動費より固定費を減らすことこそ節約の第一歩にして偉大な一歩となります。

通信費

ここで言う通信費は特に携帯電話についてです。いわゆるキャリアと呼ばれる大手通信会社のプランを契約されている方で、月1万円程度かかっているということなら見直す価値大です。

通信費は高いところと低いところで何が違うのでしょうか?繋がりやすさ?品質?つまり安心感?

この安心感が曲者。大手キャリアは安心感を生み出す元となる通信の維持・向上のため、毎年莫大な投資をしています。しかし、ニュースでも時折報道されますが、残念ながら通信障害が発生しないとは言い切れないのが現状です。つまり、大手キャリアであっても100%安心とは言えない状況です。

また、大手キャリアは大量のCMにより、莫大な広告費がかかってます。つまり、その費用はそのままプラン料金設定に乗ってきます。通信という目に見えないものであるが故に各社CMによるイメージにより顧客の取り合いを繰り広げているのが現在の通信業界です。

では大手以外のキャリアはというと、回線を大手の回線を借りています。自前で回線を作る、持つということはしないで間借りをしているということです。そう、結局大手通信会社と同じなのです。そして、大量の広告を打っていないため費用も低く抑えられるということです。

大手から通信会社を乗り換えるメリット

- 通信費の削減

- 品質はそのまま

- 電話番号もそのまま

ちなみに、私は楽天モバイルを契約しています。理由は

- 料金体系がわかりやすい

- データ無制限がありがたい

- 楽天経済圏を活用している

です。

保険

あなたが入っている保険、本当に必要でしょうか。

「どんなときに、どういう手続きをすれば保険金が支払われるか」すぐ答えられますか?もし答えられないなら、不要な保険に入っている可能性があります。

実は、国民全員に必須なのは 健康保険(国保・社保)、そして自動車を所有している場合の 自賠責保険 だけです。特に自動車保険は、事故が起きたときのリスクが非常に大きいため加入が必要といえます。

それ以外の保険は、基本的に不要です。

-

「控除があるから」

-

「貯金機能がついているから」

といった理由で選ぶ保険は割高になりがちです。保険は「万が一に備える保証」のための商品であり、資産形成や節税は別の方法で行った方が効率的です。

それでも加入するなら、必ず 相見積もり を取りましょう。どの会社も似た商品を扱っているので、同じ補償内容でも安くできる場合があります。

そして、必須以外の保険は一度「解約を検討」してみましょう。検討するだけならタダです。

私が入っているのは、国保、自賠責保険、自動車保険、火災保険(賃貸契約する際に必要だったため)です。自動車保険、火災保険も相見積もりを取って保証は同じで安いところで契約して、半額以下で契約できています。

Next step

固定費関連は一度見直しをしてしまうと効果が継続します。

つまり、勝手に節約家計にすることができるのです。

ずぼらな私にはとても効果的でした。

次回は光熱費、サブスク、家賃について解説していきます。

コメント