5年で5000万円到達方法 私のお金管理術 【節約術1 家計について】

節約

節約と聞くとどんなイメージを持ちますかね?「みみっちい」「ストレス」「我慢」「自由を奪われる」でしょうか?けど、何かを達成するためには何かを失わなければならない、いわゆるトレードオフという関係がどの場合でも必ずあります。あまり「必ず」という言葉は使いたく無いワードの一つなんですが、これには「必ず」を使います。

例えば、部屋を借りるとしましょう。駅近の物件を借りた際、駅に近いという利便性を得る代わりに高い賃料を支払うことになります。自分の時間と労力を使い仕事をすれば、その対価として賃金が得られます。パートナーと別れることで、新たなパートナーを得る機会が生まれます。別れなくても新たなパートナーを得る人も。。。

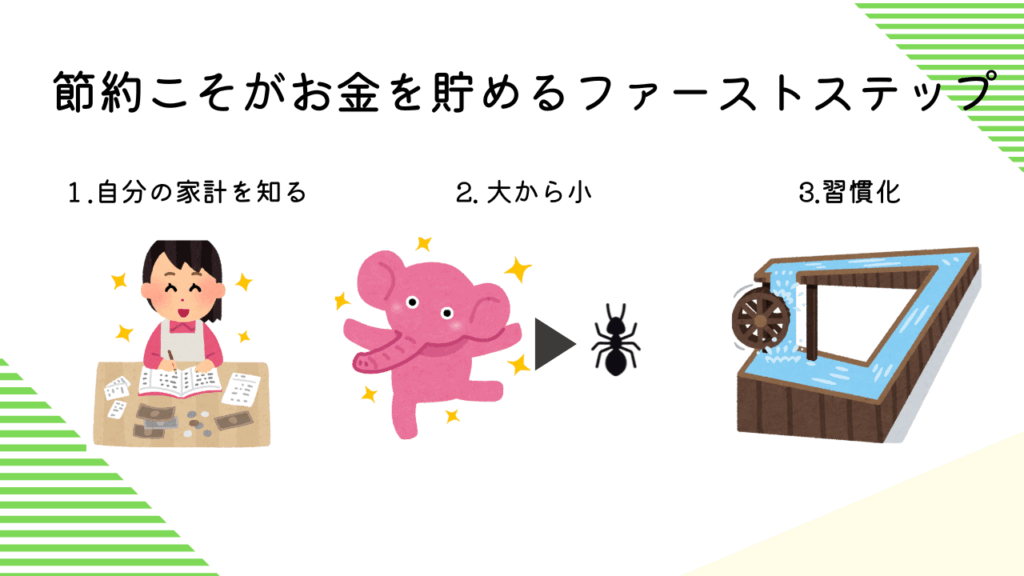

つまり、節約をすることで何かを得ることができます。その得られるものとはお金です。一方、節約しなかった場合、いくらたくさんお金を稼いでもそれを全部使っていてはいつまで経ってもお金を貯めることはできません。当たり前のことですが、節約こそがお金を貯めるファーストステップです。

では節約のポイントは何かというと、1、自分の家計を知る、2、大から小 3、習慣化です。

自分の家計を知る

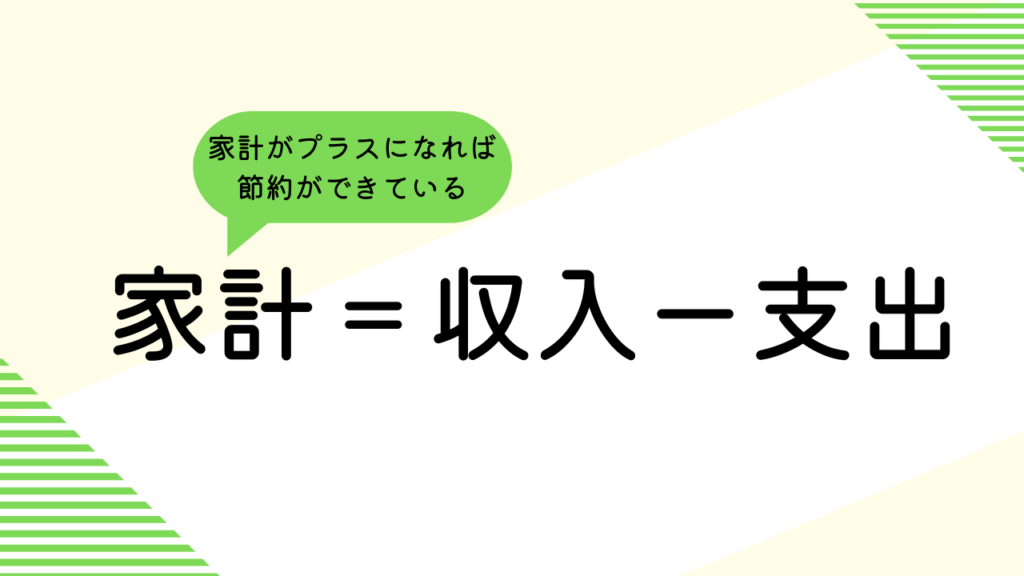

家計とは?

まず、家計とは何かですが、家計=収入ー支出 で表すことができます。

そして、この家計がプラスになれば節約できていると言えます。

では、毎月、どれぐらいの収入を得ているかを答えることは割とすぐにできるのではないでしょうか?一方、支出はいかがでしょう?何にいくら使っているか答えることできますか?

わかりやすくイメージしやすいよう収入と支出をそれぞれ少し細分化してみましょう。

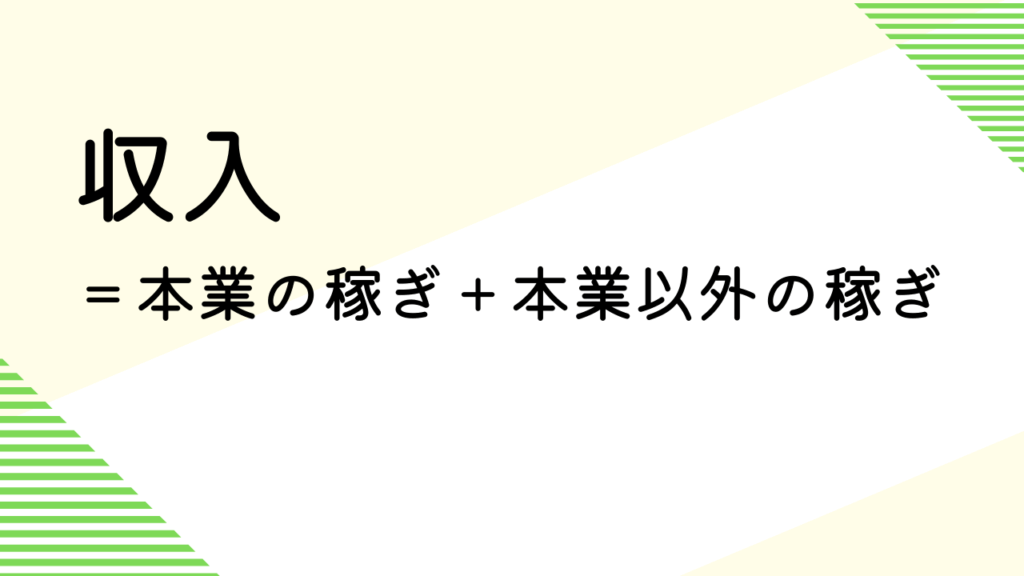

収入とは?

まず収入は本業での収入と本業以外の収入に分けられます。

本業の収入とは、一番大きな収入源で多くの方は仕事で得られる給与になります。おそらく、収入は毎月の給与明細もしくは銀行口座への入金により毎月いくらもらっているのか認識しているかと思います。細かく言うと収入とそこから年金や社会保険料などを差し引かれた手取りということになるのですが、今回はそこについては省きます。

それ以外の収入はいくつかあります。副業、配当、家賃収入などなど。人によっては本業で得られるより多い金額になっている方もいらっしゃるかもしれませんね。

つまり、収入=本業の稼ぎ+本業以外の稼ぎ で表せます。

支出とは?

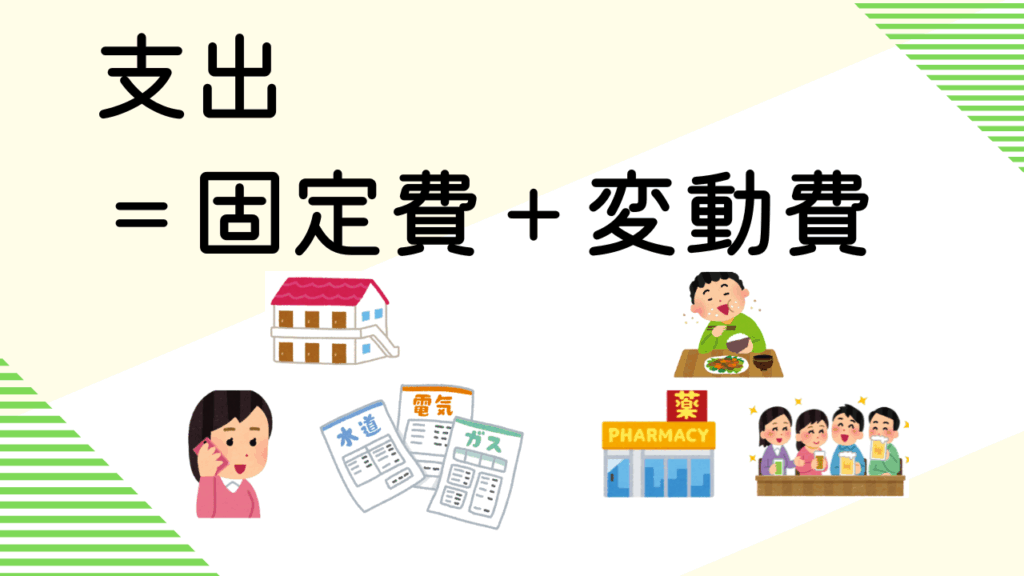

次に支出は固定費と変動費に分けられます。

固定費とは、毎月決まった金額が出ていく出費のことです。

例としては以下です。

- 家賃

- 通信費(携帯、ネットなど)

- 光熱費(ガス、電気、水道)

- 保険(生命保険、損害保険、医療保険など)

- サブスク(Amazon Prime、Netflixなど)

- 自動車関連費(自動車保険、自動車ローンの返済、自動車税など)

価格の変動が無いとは言い切れませんが、契約書を交わし、定期的に決まった金額が徴収されるもの。それが固定費です。

変動費とは、固定費以外になります。

例としては以下です。

- 食費(外食・コンビニでの買い物など)

- 日用品費(洗剤・ティッシュなど消耗品)

- 交際費(飲み会、プレゼント、冠婚葬祭など)

- 娯楽・趣味(旅行、ゲーム、イベントなど)

- 交通費(電車、タクシー代など)

単純化すると 支出=固定費+変動費 となります。

どうやって家計の状況を知る?

さて、収入、支出を色々説明してきましたが、かなりの項目がありますね。これらをすべて把握されているのが理想ではあります。しかし、記録をつけるのも一苦労ですよね。

そのため、アプリを使用して管理するのが手っ取り早いかと思います。

私は家計アプリのMoney Forward Meを使っています。

私は収入としてのメインバンクのカード。そして、支出は基本クレジットカードを使用しています。

このメインバンクのカードとクレジットカードをMoney Forward Meと連携させることで、収入と支出の把握が可能となります。

そして、素晴らしいことにMoney Forward Meは自動的に固定費と変動費を分けてくれます。これにより毎月どれぐらい支出しているのかが掴みやすくなります。

サラリーマンであれば特にそうですが、収入はある程度一定なのに対して、支出は割と変動があります。それは変動費の幅が広いからです。ある程度自分でコントロールできる部分もありますが、突然の思わぬ出費とうまく付き合っていかなくてはなりません。

では、どこから節約の手を付けていくのか?

次回は「大から小」について解説していきます。

コメント